25 / Abril / 2024

Quinta

Diretor: José Tomaz Gomes | Editor: AECOPS

Legislação ver todas os artigos desta secção

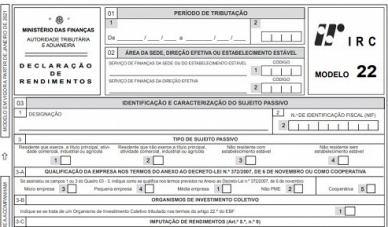

Aprovada nova declaração Modelo 22 para 2021

12 de Janeiro de 2021 às 16:31:06

tamanho da letra:

Em consequência das alterações legislativas ocorridas em 2020 e da "necessidade de introdução de melhorias nos formulários", a declaração periódica de rendimentos Modelo 22, respetivos anexos e instruções de preenchimento foram alterados e republicados.

Notícias Relacionadas

Aprovada nova declaração Modelo 22 para 2020

22 de Novembro de 2019

Entrega da Modelo 22 prorrogada até 30 de junho

22 de Maio de 2019

Comentar

Comentar este artigo

Os comentários deste site são publicados após aprovação, pelo pedimos que respeitem os nossos Termos de Utilização.

O seu IP não será divulgado, mas ficará registado na nossa base de dados.

Por favor, não submeta o seu comentário mais de uma vez.

AT clarifica aplicação de IVA reduzido no âmbito da eficiência energética

19 de Março de 2024

Entrega da modelo 22 prorrogada até 15 de julho

19 de Março de 2024

Autorização de residência a deslocados da Ucrânia prorrogada até ao fim do ano

07 de Março de 2024

Publicada regulamentação do apoio à promoção de habitação acessível

07 de Março de 2024

Condições para a atribuição da licença sem vencimento

06 de Outubro de 2011

Compensação pecuniária em caso de revogação do contrato de trabalho por mútuo acordo

17 de Novembro de 2011

Dúvidas frequentes sobre a verba 2.27 da Lista I anexa ao Código do IVA

05 de Maio de 2011

Testes de alcoolemia no local de trabalho

06 de Janeiro de 2011

Compensação pecuniária em caso de revogação do contrato de trabalho por mútuo acordo

17 de Novembro de 2011

Dúvidas frequentes sobre a verba 2.27 da Lista I anexa ao Código do IVA

05 de Maio de 2011

Publicadas alterações ao Código dos Contratos Públicos

12 de Julho de 2012

Contribuição para a Segurança Social sobre as prestações de serviços

15 de Dezembro de 2011

AECOPS - Associação de Empresas de Construção e Obras Públicas e Serviços

Rua Carlos Mayer, n.º 2-1.º 1700-102 Lisboa

Telf: +351 213 110 200

Fax: +351 213 554 810

aecops@aecops.pt

Copyright 2011 © Jornal da Construção | AECOPS - Associação de Empresas de Construção e Obras Públicas e Serviços - Todos os direitos reservados. | Redicom.pt